易点天下交出年度成绩单,营收大增但利润下滑,剔除特殊因素后利润总额同比增长42.81%。公司明确拆分两大业务板块,均实现增长且互补。其将AI深度嵌入业务流程,研发投入翻倍,构建AI应用层产品矩阵,程序化广告平台也获国际认证。公司正筹备港股上市,资金将聚焦深化AI研发,构建“数据飞轮”,向“出海基础设施服务商”进化。

近期,深耕全球化数字营销的易点天下(301171.SZ),交出了一份颇具“张力”的年度成绩单。

一边是收入创下新高,营收突破38亿元大关,同比飙升50.39%;另一边却是利润端的“失守”,归母净利润同比下滑31.80%。

乍看之下,这似乎是一则典型的“增收不增利”故事。但若将财报拆解开来,数字背后的细节更耐人寻味。

剔除汇兑损益与股份支付的影响后,易点天下的利润总额同比增长42.81%;年报中首次将两大业务板块进行独立拆分披露,二者正在实现有效互补;同时,公司正筹备港股上市,加快切入国际资本市场。

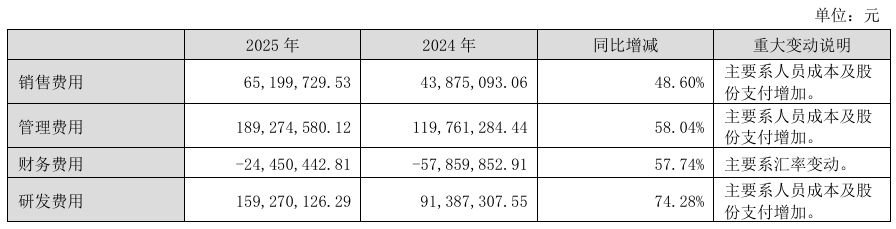

从费用端来看,2025年公司期间费用合计3.89亿元,同比增长59.72%。其中,销售费用、管理费用和研发费用分别增长48.60%、58.04%和74.28%,对当期利润形成明显挤压。

公司解释,该三大费用大增的原因均为人员成本及股份支付增加。报告期内,易点天下确认股份支付费用约8200万元,源于2025年推出的中长期股权激励计划,主要围绕AI时代核心技术、产品及管理人才进行激励布局。

此外,由于公司海外业务占比较高,汇兑损益受汇率变动影响较大,报告期内产生汇兑损失约3600万元。

该因素具有一定的阶段性与非经营性特征。为了应对跨境业务中的汇率波动风险,公司已审批不超过25亿元的外汇套期保值业务额度,以实施风险对冲。

若剔除汇兑损益与股份支付的影响,公司实现利润总额2.81亿元,同比增长42.81%;归母净利润2.52亿元,同比增长18.98%,主营业务展现出充足韧性。

公司将资源投向未来几年方能兑现价值的领域,在人才、技术、资本与抗风险能力上积蓄“质变”的力量,以谋求更具确定性与持续性的发展。

在股东回报方面,易点天下2025年度分配预案为每10股派发现金红利0.35元(含税),同时以资本公积金每10股转增3股,这也是公司上市以来第五次实施现金分红。

值得注意的是,报告期内,易点天下启动了港股上市筹备工作,意在构建“A+H”双资本平台。

在3月25日的业绩交流会上,公司管理层表示,H股上市是全球化战略的自然延伸,有助于公司进一步匹配全球化经营与国际化资本平台需求,拓宽境外融资渠道,提升公司治理水平、资本市场影响力、国际品牌公信力及资源整合与资本运作能力。

3月26日,据港交所文件披露,易点天下已向港交所主板正式递交上市申请书,由中信证券担任独家保荐人,向国际资本市场迈出关键一步。

不可否认,AI正在彻底重塑全球贸易的流量规则与营销逻辑。在这场变革中,易点天下完成了自我身份的重新锚定。

在最新年报中,易点天下首次将主营业务明确拆分为“整合营销服务”与“广告平台业务”两大板块。

通常来说,多数出海营销服务商只能深耕其一,或专注媒体代理,或聚焦技术服务,鲜有两者兼得者。易点天下此番拆解,实则是用业绩证明了,在两个赛道上,它都已跑通,并且跑出了亮点。

报告期内,公司整合营销服务贡献营收19.54亿元,同比增长49.35%;广告平台业务营收18.38亿元,同比增长48.92%。两者分别占比约51%与48%,发展均衡,并未形成对单一业务的过度依赖。

整合营销,本质上是通过深耕谷歌、Meta、TikTok、微软等头部媒体生态,为出海品牌提供从策略、创意到投放与归因的全链路服务。其核心壁垒在于多年积累的媒体关系深度与跨平台的整合能力。

而广告平台业务,则是以程序化广告为核心,通过聚合中小APP开发者流量,再以AI算法实现百毫秒内竞价匹配,从广告消耗中赚取技术抽成,其壁垒正是“供给规模×算法精度”的正向飞轮。

二者之间互为支撑,整合营销为大媒体广告主带来预算与数据,为广告平台提供了“飞轮”启动的动能;而广告平台汇聚的中长尾流量,又为整合营销拓宽了增长的外延。

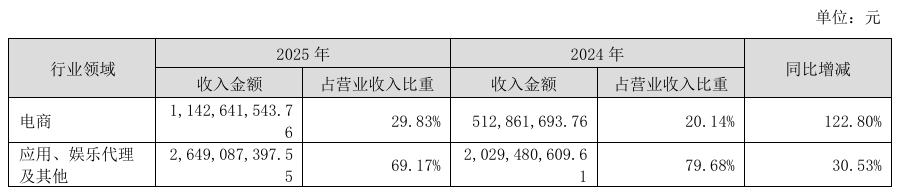

行业拓展方面,其在电商与工具等非游戏垂类展现出了天然的渗透优势。2025年公司应用及娱乐等板块增长30.53%,电商板块营收同比增长122.80%。

管理层对此亦有清晰定调,短期看,整合营销仍将是公司业绩PG·电子的压舱石,凭借扎实的客户基础、行业洞察与完整解决方案,持续渗透电商、应用、文旅出行、新能源汽车、短剧、AI应用等多个赛道;中长期看,广告平台业务凭借其平台属性、技术杠杆与规模效应,在流量供给、算法模型与商业化能力不断打磨的基础上,有望释放更强的收入弹性与利润贡献。

这种“服务+技术”的双引擎结构,构成了易点天下在出海营销服务商普遍内卷的当下,最为难得的战略纵深。

通过战略分轨,易点天下也在此过程中逐步进化,有望成为一家拥有数据资产、具备算法壁垒且收入结构稳健的“出海基础设施服务商”,完成从“营销公司”向“科技公司”的价值逻辑切换。

业务拆分之下,真正让易点天下在出海营销赛道中跑出差异化优势的,在于其对AI技术的全面落地。

在多数企业应用AI仍停留在AI“单点提效”的初级阶段时,自GPT时代起便开始布局AI的易点天下,已将AI深度嵌入业务流程。

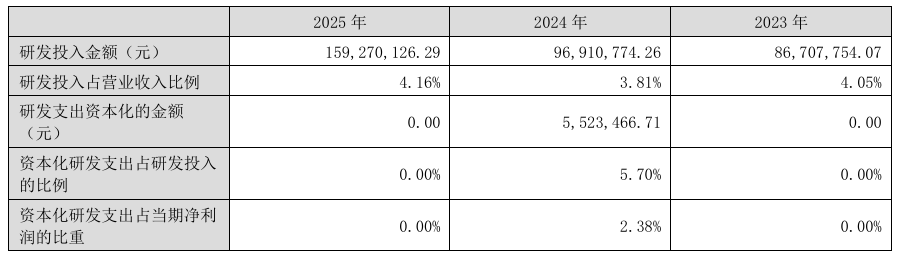

2025年,公司研发投入达1.59亿元,同比增长74.28%,重点投向“AI应用”与“程序化广告”两大方向。

在AI应用领域,公司已从早期的技术探索与产品开发,迈入体系化能力建设与商业化验证并行的新阶段。

2025年,公司构建了包括AdsGo.ai、CyberGrow在内的AI应用层产品矩阵,近百个Agents及工作流全面投入使用,深度覆盖风控审核、广告运营等全链路场景,实质性推动了AI从“执行指令”向“自主决策”的自动化闭环演进。

在程序化广告方面,公司并未止步于流程层面的优化,而是深入底层基础设施进行重构。

易点天下的核心产品zMaticoo完成了SDK与DSP 2.0的双端全面升级。多维度测试显示,其SDK端侧核心指标实现跨越式提升:eCPM提升3.90%,填充效率大幅提升26.70%。

同时,平台PG·电子正式通过全球权威的IAB Tech Lab认证,并与DoubleVerify达成战略合作,监测标准全面接轨国际头部梯队,取得了进入国际主流市场的“入场券”。

值得留意的是,易点天下港股上市的资金用途,仍聚焦于深化AI技术研发:投入AI基础设施,提升营销智能化水平,升级广告平台,增强zMaticoo的技术能力与数据分析能力等。

在全球营销赛道上,率先完成AI转型的企业,往往也是最早构建起“数据飞轮”的玩家。

易点天下借助AI深度重构营销全流程,向更高人效比、更深垂直行业覆盖的模式演进,持续拓展业务边界;同时,依托底层技术迭代,程序化广告业务全力做大开发者生态,沉淀核心数据资产与算法模型,构建起“吸引广告主预算”与“聚合开发者流量”双向驱动的增长飞轮。

内在逻辑在于,其积累的数据训练出更优的模型,更优的模型吸引更多用户,进而获取更高质量的数据,反哺算法迭代。这种“数据—算法—流量—预算”的正向循环一旦形成,便具备强大的自我强化能力。

这也正是易点天下在出海营销这条长坡厚雪的赛道中,希望构筑起的难以被短期复制的结构性优势。

而这一切的落地,最终指向了“人”。报告期内,易点天下研发人员同比增长49.75%,并推行覆盖面更广的股权激励计划,深度绑定技术及业务骨干。

在AI技术竞争日益向顶尖人才聚焦的趋势下,这一系列人才布局,正是为了确保公司能够持续驱动“数据飞轮”高速运转,迎接下一轮技术红利的释放。

如需转载请与《每日经济新闻》报社联系。未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

但斌“晒单”引热议:海外基金三年赚138%,一年收益却遭质疑平庸?真相藏在持仓里

投资大佬但斌“晒单”引热议:海外基金三年赚138%全球第三,为何国内基金一年收益仅15%?投资者质疑:是否过度神化了

伊朗公布击毁美军E-3预警机卫星图;北京智驾车将有商业保险,适配L2-L4全级别;贝壳启动重大组织架构调整;雀巢12吨巧克力被盗丨每经早参

美军地面战“数周速决”方案曝光,想要复刻海湾战争!媒体分析:有三大死穴!伊朗警告:士兵已等候多时,会歼灭来犯美军

实控人林秀成被留置后,三安光电控股股东所持股份全数被冻结,市值超180亿元!董事长和总经理拟联手增持