“当AI 营销’成为新叙事,资本市场真正关心的从来不是技术标签,而是——这是不是一门能长期赚钱的生意。”

这句话像是一把手术刀,精准地切开了亚思博 IPO 故事的表皮:你到底是一家拥有核心壁垒的科技公司,还是一家披着技术外衣的传统广告代理商?

这个问题的答案,将直接决定它在二级市场是享受高估值的溢价,还是沦为流动性匮乏的“僵尸股”。

把亚思博简单归类为AI 广告公司”,是资本市场最容易犯的误判,也是许多初创企业为了迎合风口而刻意营造的幻觉。

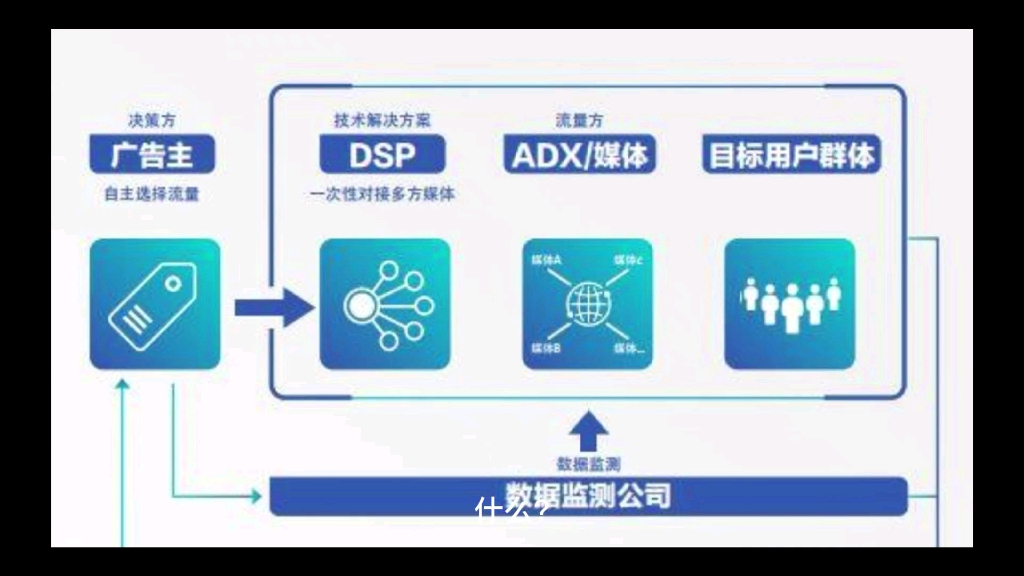

从业务结构的底层逻辑看,它更接近一个“跨渠道数字营销平台”。它的核心价值在于帮助客户在搜索、社交、CTV(联网电视)等多渠道做投放优化。

这种模式在港股市场早已有成熟对标,比如分众传媒、汇量科技,以及更偏全球程序化广告的 The Trade Desk。但如果你仔细拆解它们的基因,会发现亚思博所处的生态位非常微妙,甚至可以说有些“尴尬”。

分众传媒掌握的是线下梯媒的垄断性流量,拥有极强的定价权,电梯门关上的那一刻,注意力是强制性的;汇量科技 依托于移动流量出海,深耕数据与渠道能力,在游戏和应用推广领域建立了护城河;The Trade Desk 则是程序化广告的基础设施构建者,拥有极高的技术壁垒,连接着买方和卖方。

而亚思博所在的位置更“中间”——它既不掌握像 分众传媒 那样的独家流量入口,也不像 The Trade Desk 那样构建底层基础设施。本质上是整合渠道 + 优化投放的服务型平台。这就好比它既不是地主,也不是修路的,而是那个帮人找路收过路费的向导。

这直接决定了一个核心问题:它的竞争壁垒,很可能不在“技术”,而在“执行效率和客户资源”。

换句话说,这是一门更接近“规模 + 运营”的生意,而不是“算法垄断”的生意。在广告行业,技术PG电子文化有限公司迭代的速度快得惊人,今天领先的优化算法,明天可能就被开源模型取代。真正的护城河,往往是客户的信任和复杂的执行网络。

这也解释了为什么行业长期存在一个顽疾——价格竞争。当广告预算收缩时,客户最先压缩的就是代理和优化服务费率。这意味着亚思博面临着三重压力:获客成本持续上升,因为流量越来越贵;毛利率承压,因为同行都在打价格战;客户粘性取决于 ROI,而非技术锁定。如果广告效果不好,客户下一秒就会切换服务商,没有任何迁移成本。

如果亚思博无法证明其 AI 能力显著提升转化率,它就很难跳出“广告中介”的估值天花板。在投资者眼里,中介生意的市盈率永远低于科技生意,因为前者靠人堆,后者靠代码跑。

4600 万美元收入规模,对应拟募资 2500 万美元,这是一家典型的小体量现金流公司 IPO。真正需要拆解的,不是规模,而是“质量”。在港股市场,流动性向头部集中,小市值公司如果没有独特的故事或扎实的业绩,很容易陷入交易清淡的困境。

广告行业的典型风险是:前五大客户贡献过高,一旦预算收缩,业绩瞬间波动。这在历史上屡见不鲜,很多广告公司因为一个大客户流失,股价当天腰斩。对于亚思博而言,客户结构的分散度是衡量抗风险能力的关键指标。

因此,判断亚思博“赚钱是否健康”,核心不是净利润,而是:经营现金流是否持续为正,且与利润匹配。如果经营性现金流长期为负,说明它在用真金白银补贴增长,这种增长是不可持续的。

再看研发投入,这是区分“科技公司”与“服务公司”的关键分水岭。如果研发费用占比无法长期维持在 20% 以上,且缺乏核心专利积累,那么AI 营销”更可能只是工具层优化,而非真正的技术壁垒。市面上太多的AI 公司”,实际上只是买了几个 API 接口做了一层封装,销售人员比工程师多得多。

换句话说,这家公司真正的风险在于:披着 AI 外衣,但仍然是人力驱动的服务生意。人力驱动的生意,边际成本无法趋近于零,规模效应有限,这是资本市场最忌讳的模型。

从宏观叙事看,亚思博踩中了两个热门标签:AI 应用落地”和“出海营销”。这在当前市场环境中,是可以获得溢价的。尤其是在跨境电商和中国品牌出海加速背景下,营销服务需求确实在扩张。全球流量红利虽然见顶,但结构性的机会依然存在,比如新兴市场的增长,比如视频化内容的兴起。

一方面,大模型正在改变广告行业底层逻辑——创意生成、投放策略优化,越来越多被自动化工具替代。

另一方面,平台型巨头(如 Google、Meta)正在不断强化自有广告系统的智能化能力。

这意味着行业正在发生一个关键变化:从“人优化广告”,走向“系统优化广告”。

在这个趋势下,亚思博的未来取决于一个变量:它能否从“代理商”进化为“平台型工具”。代理商赚的是服务费,平台赚的是生态税。如果不能,它的估值锚更接近 汇量科技(中低 PS,周期性明显),市场会把它当作一个周期股来看待,经济好时多投,经济差时少投。

如果能,则可能向 The Trade Desk(高 PS、高技术溢价)靠拢。但这需要极强的技术积累和数据沉淀,需要建立起独立于媒体平台之外的数据能力,这在隐私保护日益严格的今天(如苹果 IDFA 政策、谷歌隐私沙盒),难度极大。

但现实情况更可能在中间——既没有垄断流量,也没有绝对技术壁垒。它可能成为一家“小而美”的公司,活得不错,但很难成为巨头。

它至少说明了一件事:AI 正在改造广告行业,但大多数公司,仍停留在“效率提升”,而非“范式革命”。我们看到了工具变强了,但商业模式并没有发生本质的跃迁。依然是把广告主的钱花出去,依然是按效果付费,依然是流量采买。

对投资者而言,真正的核心矛盾是:这是一个会增长但难高估值的生意,还是一个有机会跃迁为平台的早期标的?

如果只是前者,IPO 更多是流动性事件,是早期投资人退出的机会,而非二级市场投资者进场的良机。港股市场的流动性折价,会让这类小市值公司面临长期的估值压制。

而目前来看,亚思博更接近前者,但仍保留向后者演化的“想象空间”。在资本市场的叙事里,想象空间是最昂贵的商品,但也是最易碎的泡沫。

最终,市场会回归常识。技术是引擎,但商业模式是燃料。没有燃料,引擎转得再快,也跑不完PG电子文化有限公司这场马拉松。亚思博的上市,不是终点,而是一场关于“真实性”的漫长测试。在这个测试里,唯一的考官是时间,唯一的评分标准是自由现金流。当潮水退去,那些真正能赚钱的公司,才会露出它们坚实的礁石底色。