这条做大做强的路,延续了广告集团一直以来的增长传统:规模带来议价权,规模带来成本优势2015年大并购仍在加速,Omnicom将以130亿美元并购埃培智Interpublic,成全球最大广告集团。

另一条路,求快求准,用技术跑赢拐点。靠技术和AI去追求效率与敏捷。数据资产和MarTech公司的价格被推到新高,目前全球MarTech市场预计将从2024年的约4596亿美元增长至2025年的5916亿美元。硅谷的算法与平台模式正取代麦迪逊大道的创意故事。

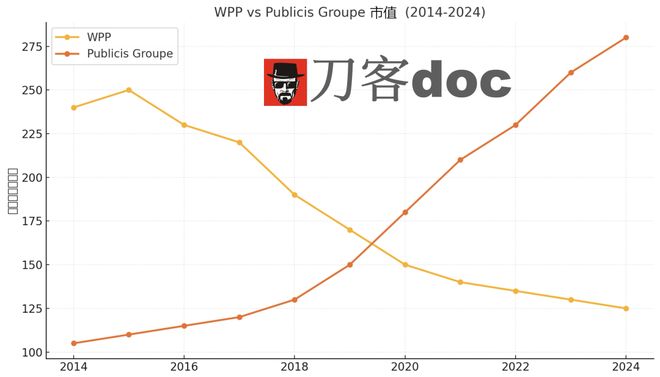

法国的阳狮和英国的WPP,这两大欧洲广告巨头,各自押注了未来,也各自走向了不同的命运。

阳狮延续了过去几年稳健甚至有些“超预期”的表现:第二季度净收入36.17亿欧元,同比增幅4.6%,有机增长5.9%,刷新了近几年新高。北美市场增长5.3%,欧洲增长4.6%,亚太也有5.7%。首席执行官Sadoun甚至罕见地在投资者电话会上提高了全年指引,把有机收入增幅预期上调到接近5%。

而WPP的日子就没这么好过了。二季度收入下滑5.5%至6%,上半年累计跌幅超过4%,全年预期被迫下调到负增长3%至5%。这已经是两次利润警告,资本市场立刻给出反应,股价当天跌幅一度逼近18%,刷新2009年以来的最低点。

自然有宏观经济不景气的背景因素,但当你看到可口可乐、辉瑞这样的核心客户逐步被对手挖走,看到北美市场份额连续几个季度下滑,WPP就不能把所有问题甩给大环境。

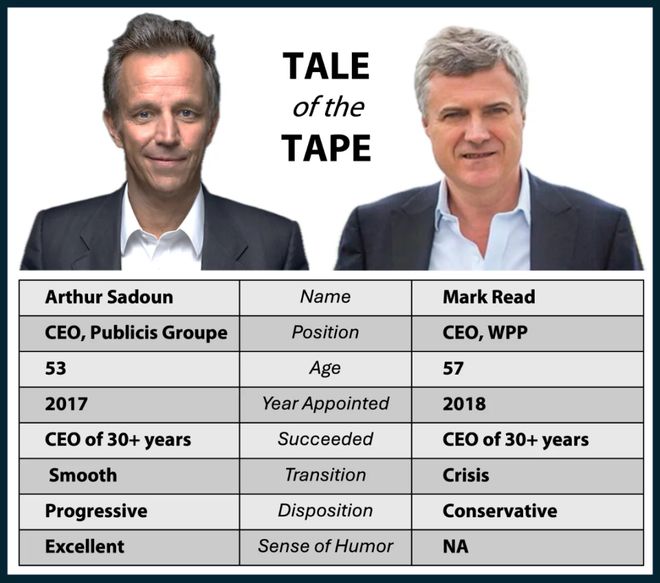

一边是财报会场上不断上调预期的Sadoun,一边是电话另一端谨慎措辞的Mark Read。

说来也是很有意思。Sadoun于 2017 年加入阳狮集团,Read在2018年入职WPP,他们都是接替了在两家公司任职超过 30 年的前任,都是在低谷中肩负转型重任的CEO。

如今,六七年过去,两者走向了两条不同的路径:WPP在债务削减、品牌整合和AI尝试等多条线之间,显得有些“顾此失彼”;而阳狮在技术和数据上重仓布局,走出一条平台化的增长曲线。

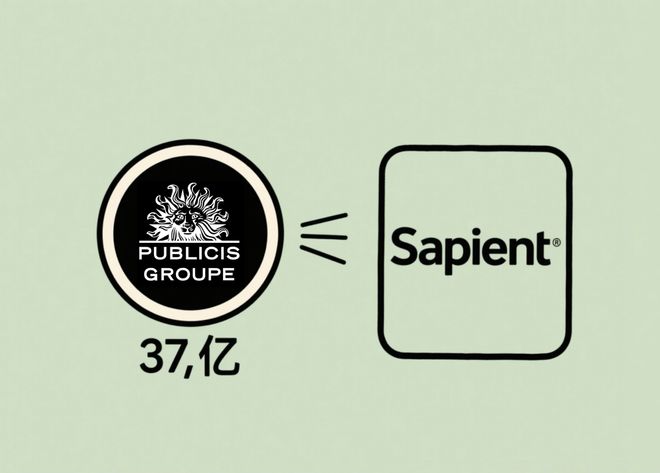

这本“教科书”的第一章,要翻回到2014年,那一年或许是阳狮崛起的一个起点。

2014年,阳狮以37亿美元收购美国数字咨询公司Sapient。这笔交易在当时让整个广告行业哗然。

原因很简单:一方面,这个价格几乎接近当时阳狮市值的三分之一,属于典型的豪赌;另一方面,Sapient的定位并不是传统意义上的广告代理,而是一家以技术和数字化转型为核心的咨询公司,业务范围涵盖IT架构、数据平台和用户体验设计。

对当时的广告控股公司来说,这几乎是“跳出舒适区”。行业主流观点认为,广告公司要么强化创意、要么在媒体购买上提高议价能力,而不是把SAP系统、API接口当作未来增长点。

更何况,彼时广告行业的主流仍停留在“整合营销”阶段,当然也重视数字化,不过数字化的重心更多聚焦于主要围绕DSP、RTB、社交广告投放自动化等技术,关注点是如何更高效、更精准地触达用户。

相比之下,实施SAP、构建企业API平台更加内部化,需要咨询和交付能力——包括架构设计、系统集成、流程改造、安全合规等,这并非广告公司常见的专业领域。

当时阳狮高层在内部认为:创意和媒介服务价值在下降,广告如果不能融入企业的核心流程,还会继续被边缘化。未来如果不能在客户的数字化转型中提供不可替代的角色,就只能在营销链条上“打价格战”。

过去,广告集团通常在“营销链条”的末端工作,而Sapient让阳狮第一次接触客户的ERP、CRM系统,甚至参与企业的全渠道战略规划。

这种定位提升了阳狮在客户组织中的话语权,也使其在预算分配上获得了更多份额——不是单纯依赖CMO,而是能触及CIO、CTO甚至CEO。

这也让阳狮的竞争边界不再局限于宏盟、WPP等广告集团,而是直面埃森哲、德勤这样的咨询巨头。

在Sapient收购后的第二年,也就是2015年,在Sadoun的推动下,阳狮提出“Power of One”,其核心是打破传统矩阵,服务以客户为中心,推动一体化协作。

现在来看,要说这笔交易最大的价值,可能在于让阳狮提前六年完成了认知上的转型:广告应该超脱“创意输出”的范围,成为“企业增长”的组成部分。这为后续的Epsilon收购、AI投资、电商生态布局奠定了基石。

2014年之后,彼时,WPP仍在推进Kantar等传统研究业务的优化,重点放在“简化代理结构、提高利润率”上。Mark Read接手后确实在技术投资上有所动作,但更多通过内部孵化和小规模收购补强,未能形成类似Sapient这样体量和整合深度的资产。

结果是,当行业从“创意驱动”迈向“技术驱动”的拐点到来,阳狮押注未来,WPP则在修整过去。这种节奏差,最终演变成结构性差距。

如果说Sapient让阳狮进入了数字化转型的赛道,那么Epsilon则让它在数据营销领域建立了线亿美元

为什么第一方数据会变得这么关键?其实答案很简单:因为广告行业赖以存在的那块基石,正在崩塌。

收购完成后,阳狮迅速将Epsilon的数据能力整合进“Power of One”体系,并在内部推出“Marcel Data Studio”——一个面向客户的实时数据洞察平台。

通过这个平台,广告主可以看到跨渠道的营销表现,并在AI驱动下获得自动化优化建议。这种能力,直接对标了Meta的广告平台逻辑,但不同的是,阳狮以“独立、透明、客户优先”作为卖点,满足了品牌在去平台化、隐私保护下的核心诉求。

如今看来,这可能是阳狮历史上最重要且最划算的并购,它买到的不只是一家公司,而是未来十年的增长确定性。

在阳狮大刀阔斧收购的同时,时任WPP首席执行官的Mark Read采取了另一条路径:

“拥有第一方数据并非涅槃。客户关心的是他们是否在营销中使用数据,而不是我们是否拥有这些数据。”

这句话听起来务实,但背后是一种过于保守的心态。事实上,在这一转折点,WPP完全低估了第一方PG·电子数据的战略价值,犯下足以改写未来的误判,亲手关上了重塑竞争力的大门。

WPP后来确实推出了Choreograph,试图打造统一的数据平台,但业内普遍认为它“更像一套接口,而非一个生态”。

在完成对Epsilon的整合之后,阳狮的转型并未停步。2018年推出的Marcel平台

Marcel的核心逻辑是:在一个拥有超过80,000名员工的集团中,创意、技术和数据人才分布在不同市场和子公司,传统的沟通方式效率极低。Marcel通过AI匹配、语义搜索和实时知识图谱,帮助员工在几秒钟内找到全球最合适的专家、案例或解决方案。

“我们的目标,是让阳狮成为一个‘平台’,而不仅仅是一家控股公司。Marcel不是一个项目,而是一种新的工作方式。”

2024年,阳狮宣布未来三年投入3亿欧元,用于AI研发和数据平台升级,推出了CoreAI这一内部引擎。它具备以下能力:自动化创意生成、营销预测与投放优化、电商转化预测。

这意味着,阳狮不再只是一个“创意+媒介”的服务商,而是逐渐成为类似SaaS平台的运营商。

OpenX的设计理念是为集团旗下代理公司构建一个统一的开放生态,将数据、创意和媒体策划能力聚合到同一工作流中,并打通Choreograph的数据工具,实现跨品牌共享。

1.1倍。投资机构LUMA在年度报告中指出:“阳狮通过Marcel和CoreAI,构建了‘平台化代理模式’,这在广告控股公司中独一无二。”CEO Sadoun也多次强调,数据和技术整合是其超越传统代理模式的核心竞争优势。

Epsilon是数据护城河,那么第二曲线就是电商和零售媒体。2019年之后,品牌广告预算出现一个显著变化:

根据GroupM的预测,零售媒体广告在2024年已占全球广告支出的20%以上

这意味着,阳狮不仅能帮客户做广告投放,还能帮客户优化电商运营、提升转化率、设计产品详情页,甚至管理全链路数据

这种能力,不仅让阳狮在比稿中占据优势,更让它锁定了长期收入来源。与创意代理每年重新谈判不同,电商运营和技术实施通常绑定多年合同。

版权声明:本公众号所有内容文字、图片和音视频资料,版权均已做版权保护,任何媒体、网站 或个人未经本公众号授权不得转载、链接、转贴或以其他方式复制发布/发表。侵者必究。

成都隐形富豪被查:名下只有两间铺子,却赚得比王健林还多

多位考生因被“厦大马来分校”误录准备复读?考试院:这学校挺好,只是学费有点高

上海自动驾驶实训场建设成果发布 全新“绝影开悟”世界模型亮相WAIC 2025

兆芯最新 KH-50000 服务器处理器亮相 WAIC 2025:单路 96 核心

21999 元惠普 Z2 Mini G1a 工作站上架:搭 AI Max+ PRO 395

华为 WATCH GT 5 系列智能手表开启鸿蒙 HarmonyOS 5.1.0.20 升级

《编码物候》展览开幕 北京时代美术馆以科学艺术解读数字与生物交织的宇宙节律